P-Kontobescheinigung PDF - Muster und Inhalt (2025)

Eine P-Konto-Bescheinigung ist ein offizielles Dokument, mit dem Inhaber eines Pfändungsschutzkontos ihrer Bank zusätzliche pfändungsfreie Beträge nachweisen können. Das Pfändungsschutzkonto (P-Konto) bietet automatisch Schutz für einen monatlichen Grundfreibetrag (zurzeit 1.560 €), darüber hinausgehendes Guthaben ist jedoch nur geschützt, wenn es per Bescheinigung als unpfändbar nachgewiesen wird.

Wichtig: Die P-Konto-Bescheinigung ist nur dann gültig, wenn Sie von einer befugten Stelle ausgestellt wurde , dazu gehören z.B. Rechtsanwälte, Schuldnerberatungsstellen, die Familienkasse oder das Jobcenter.

Die rechtliche Grundlage hierfür wurde Ende 2021 durch das Pfändungsschutzkonto-Fortentwicklungsgesetz geschaffen. § 903 der Zivilprozessordnung (ZPO) regelt, dass erhöhte Freibeträge in den meisten Fällen mittels einer Bescheinigung belegt werden müssen.

Einfach ausgedrückt: Die P-Konto-Bescheinigung ist der amtliche Nachweis für alle Freibeträge, die über den automatischen Grundfreibetrag des P-Kontos hinausgehen.

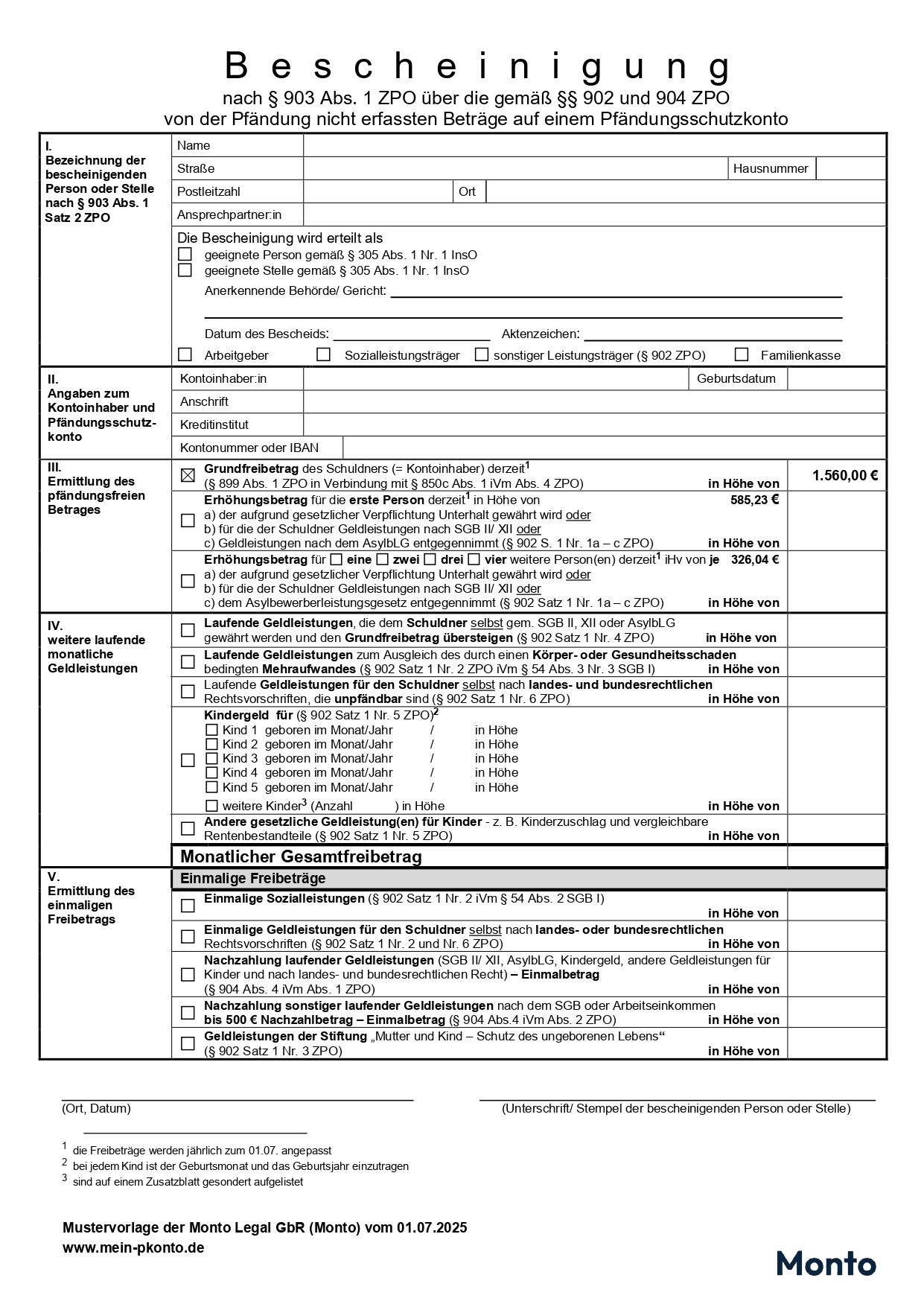

Aufbau und Muster einer P-Konto-Bescheinigung

Der Inhalt einer P-Konto-Bescheinigung ist mittlerweile deutschlandweit weitgehend standardisiert. Es existiert ein Musterformular, an dem sich die meisten Stellen orientieren. Eine typische Bescheinigung ist wie folgt aufgebaut:

Wer darf eine P-Konto-Bescheinigung ausstellen?

Nicht jeder darf diese Bescheinigung ausstellen – das Gesetz nennt konkret einige Personen und Stellen. Dazu gehören vor allem: Sozialleistungsträger (z.B. das Jobcenter, Sozialamt) und Familienkassen, anerkannte Schuldner- und Verbraucherinsolvenzberatungsstellen, Rechtsanwälte und Steuerberater sowie Arbeitgeber.

Sozialbehörden und Familienkassen sind dabei sogar verpflichtet, Leistungsbeziehern auf Antrag eine Bescheinigung über ihre gewährten Beträge auszustellen.

Die anderen genannten Stellen dürfen eine P-Konto-Bescheinigung ebenfalls ausstellen, sind aber nicht dazu verpflichtet. In der Praxis übernehmen häufig Schuldnerberatungsstellen (z.B. von Caritas, Diakonie oder kommunale Beratungsstellen) diese Aufgabe – oft unentgeltlich im Rahmen der Schuldnerberatung.

Auch viele Anwälte bieten die Ausstellung einer Bescheinigung an (häufig gegen eine geringe Gebühr). Sogar der Arbeitgeber kann in bestimmten Fällen eine Bescheinigung erteilen, etwa um Unterhaltspflichten zu bestätigen, allerdings wird dies eher selten genutzt.

Beantragen Sie Ihre P-Konto Bescheinigung vom Anwalt online

Welche Informationen enthält die P-Konto-Bescheinigung?

In einer P-Konto-Bescheinigung werden alle anrechnungsfähigen Freibeträge aufgelistet, damit die Bank den Pfändungsschutz entsprechend erhöhen kann. Im Einzelnen enthält das Dokument typischerweise Informationen über:

-

Personenbezogene Daten und Bankinformationen:

Die Bescheinigung enthält Ihren Namen, Adresse, Geburtstag, sowie Ihre Bankinformationen des Kontos auf dem der Freibetrag erhöht werden soll. -

Grundfreibetrag des Kontoinhabers:

Der pauschale Basisschutz, der jedem P-Konto-Inhaber automatisch zusteht. -

Erhöhungsbeträge für unterhaltsberechtigte Personen:

Für Personen, denen der Schuldner gegenüber zum Unterhalt verpflichtet ist – z.B. Ehepartner ohne eigenes Einkommen, minderjährige Kinder – wird der Freibetrag um feste Pauschalen erhöht (für die erste Person um derzeit ca. 585,23 €, für jede weitere um 326,04 €, maximal für 5 Personen). Diese Pauschalen berücksichtigen bis zu fünf Unterhaltspflichten; darüber hinaus müsste ein individueller Gerichtsbeschluss erfolgen. -

Kinder:

Kindergeld und vergleichbare Geldleistungen für Kinder werden zusätzlich zum Freibetrag geschützt. Das Kindergeld wird in der Bescheinigung für jedes Kind mit Betrag und Geburtsdatum aufgeführt, sodass die Bank diese Beträge nicht pfänden darf. Beispiel: Aktuell sind das 255 € pro Kind -

Sozialleistungen und Pflegegeld:

Bestimmte laufende Sozialleistungen können ebenfalls bescheinigt werden. Dazu zählen etwa Bürgergeld (Arbeitslosengeld II), Grundsicherung (Sozialhilfe) nach SGB XII oder Leistungen nach dem Asylbewerberleistungsgesetz, insbesondere wenn der Schuldner sie für im Haushalt lebende Personen entgegennimmt. Auch Geldleistungen zum Ausgleich von Körperschäden (z.B. Pflegegeld) sind gesetzlich unpfändbar und werden in der Bescheinigung angegeben. -

Einmalige Zahlungen:

Einmalige Sozialleistungen oder Nachzahlungen können ebenfalls geschützt werden. Beispiele: Nachzahlungen von Sozialleistungen (etwa eine Nachzahlung von Bürgergeld für zurückliegende Monate) oder einmalige staatliche Hilfen (z.B. Energiepreispauschalen, Corona-Bonuszahlungen) dürfen per Bescheinigung freigegeben werden. Die Bescheinigung weist in solchen Fällen den einmaligen Betrag und den Leistungszeitraum aus.

All diese Informationen – also welche Zusatz-Freibeträge dem Schuldner zustehen und in welcher Höhe – sind Bestandteil der P-Konto-Bescheinigung. Auf diese Weise weiß die Bank genau, bis zu welcher Summe das Konto-Guthaben für den Schuldner verfügbar bleiben muss.

Quelle: Pfändungsfreigrenzenbekanntmachung des Bundesgesetzblattes 2025 (Stand: Juli 2025)

Einreichung bei der Bank, Gültigkeit und notwendige Erneuerung

Hat man die P-Konto-Bescheinigung erhalten, muss sie der Bank vorgelegt werden – am besten persönlich oder per Einwurf im Original. Die Bank ist verpflichtet, die darin bescheinigten Freibeträge umgehend umzusetzen. Konkret schreibt das Gesetz vor, dass die Bank die Angaben in der Bescheinigung ab dem zweiten Geschäftstag nach Vorlage berücksichtigen muss. Das bedeutet, spätestens zwei Bankarbeitstage nachdem Sie die Bescheinigung abgegeben haben, muss der erhöhte Freibetrag auf Ihrem Konto verfügbar sein.

Eine einmal ausgestellte Bescheinigung gilt grundsätzlich unbefristet, sofern nicht ausdrücklich ein Enddatum darauf vermerkt ist. In der Praxis akzeptieren die Banken eine unbefristete P-Konto-Bescheinigung mindestens für zwei Jahre ab Vorlage.

Nach Ablauf dieser Zeit kann die Bank verlangen, dass eine neue (aktualisierte) Bescheinigung vorgelegt wird – beispielsweise um zu überprüfen, ob die unterhaltsberechtigten Personen weiterhin aktuell sind. Allerdings muss das Kreditinstitut Sie rechtzeitig darauf hinweisen, nämlich mindestens zwei Monate im Voraus.

Wichtig zu wissen: Die Bank muss eine gültige Bescheinigung akzeptieren. Weigert sich ein Kreditinstitut dennoch, den Freibetrag anzuheben, handelt es sich in der Regel um eine rechtswidrige Verweigerung. In einem solchen Fall sollten Betroffene sofort reagieren – zum Beispiel die Beschwerdestelle der Bank einschalten oder rechtlichen Rat suchen. Notfalls kann gerichtlich (per einstweiliger Verfügung) durchgesetzt werden, dass die Bank den pfändungsfreien Betrag auszahlt.

Redaktionelle Standards

Unsere Inhalte werden mit großer Sorgfalt auf Basis aktueller Gesetzeslagen, offizieller Quellen und praktischer Erfahrung erstellt. Wir aktualisieren regelmäßig, um rechtliche Entwicklungen zu berücksichtigen. Trotzdem können wir keine Gewähr für die Vollständigkeit oder Richtigkeit übernehmen.

Haben Sie einen Fehler entdeckt? Schreiben Sie uns an kontakt@mein-pkonto.de

1. Bundesgesetzblatt: Pfändungsfreigrenzenbekanntmachung nach § 850c ZPO (2025)

https://www.recht.bund.de/bgbl/1/2025/110/VO.html

2. Arbeitsgemeinschaft Schuldnerberatung der Verbände (AG SBV): P-Kontobescheinigung (2024)

https://www.agsbv.de/2024/06/neue-p-konto-bescheinigung-und-kundeninformation-gueltig-ab-01-07-2024/

Das könnte Sie auch interessieren

Ab Juli 2026: Das sind die neuen Pfändungsfreibeträge für Ihr P-Konto

Sebastian Meisinger

1. Juli 2026

P-Konto Bescheinigung erhalten: 5 Wege

Sebastian Meisinger

29. Juni 2025